사실, 은행주는 그다지 인기있는 종목은 아니(었)다. 최근 몇 년과 같이 은행주가 지속적인 성장세를 보인 적도 많지 않았고, 금융정책에 따라서 울고 웃는 종목이라는 인식이 강해서 더욱 그럴 것이다.

그런데, KB은행을 비롯해 우리나라의 4대 금융사가 상반기에만 이자장사로 21조를 벌어들였다. 이 금액은 당기순이익으로, 매출액이 아니라는 점이 더욱 놀랍다. 물건을 파는 건 아니니, 수익은 모든 '돈'일 수밖에 없지만, 인건비며 관리비 등을 모두 뺀 진짜 수익만 이 정도 규모라는 거다.

국민, 신한, 하나, 우리 등 4대 금융지주의 상반기 당기순이익은 10조 3254억원으로 전년 동기 대비 10.5% 증가한 수치다. 시장의 금리가 하락한 점도 성과가 개선된 요인이 됐다. 2024년 실적에 손실을 가져온 '홍콩 H 지수 주가연계 증권(ELS)'에 대한 부담도 날렸다. 더불어 수수료 등 비이자 이익도 늘어났다.

4대 금융이 상반기에 벌어들인 비이자이익은 7조 2103억원 수준으로 이 역시 전년 동기 대비 6.5%가 늘어난 수치다.

"최근 국내 증시가 들석이면서 증권 중개수수료 같은 순수수료이익이 늘었다. 환율변동폭도 줄어들면서 외환 관련 손익도 크게 증가했다. - 은행권 관계자 -"

도대체 얼마 만큼 벌었길래...

이 글이 주목한 이자 이익을 살펴보자. 일단 이자이익은 지속적인 증가세를 타고 있다. 4대 은행이 얻은 상반기 순이자이익은 21조 927억원을 기록하여, 전년 동기 대비 1.5% 늘었다. 실상은 지난 해에도 엄청난 이익을 얻은 셈이다.

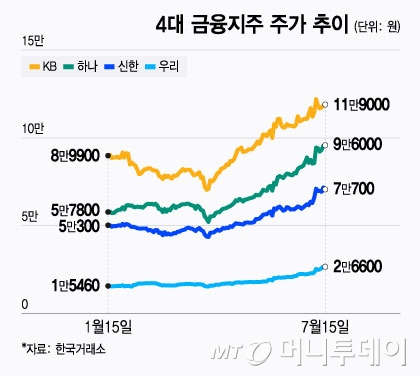

기준금리가 인하된 영향으로 순이자마진은 줄어들었지만, 주택담보대출 등을 통한 은행의 여신규모는 크게 증가했기 때문이다. 은행별로 보면, KB은행(국민은행)의 상반기 당기숭이익은 3조 4357억원으로 지난 해보다도 23.8%가 증가한 규모다.

KB금융의 뒤를 이은 금융사는 신한금융으로 3조 374억원을 달성했다. 그 다음이 하나금융으로 2조 3010억원을 기록했다. 마지막이 우리금융이다. 우리금융의 경우는 유일하게 상반기 순이익이 줄었다. 지난 해 1조 5613억원에서 올해 1조 5513억원이다. 100억원 규모의 역성장이지만, 여타의 금융사들의 증가세를 감안하면 자체 이익의 감소만 계산할 건 아니다.

우리금융에서는 명예퇴직 비용을 비롯해, 디지털 분야에의 미래성장투자 확대 등으로 비용이 증가한 점이 최종 실적에 반영된 탓이라고 설명하고 있다.

금융사들의 시장과 정부 눈치보기?

4대 금융지주의 핸금배당은 해마다 증액되고 있는 추세다.

은행의 이자장사에 대한 비판과 비난은 물론 어제 오늘의 일은 아니다. 그 때문인지, 은행들은 시장의 눈치를 보는 듯한 제스처를 취하고 있다. 주주환원이니 사회공헌계획이니 하는 것들이 그것이다.

KB은행은 주당 920원의 현금배당을 발표했다. 거기거 그치지 않고 8500억원 규모의 자사주 소각을 발표했다. 신한금융과 하나금융도 자사주 매입 및 소각을 발표한 상황이다. 주택담보대출에 대한 정부규제로 인해, 이자장사가 이전만 못할 것이라는 예측도 있다.

하지만, 시중은행이 인터넷 뱅킹이나 대체 금융에 절대적으로 유리한 위치를 점하고 있는 것이 대출상품의 거래다. 자본주의의 기본은 돈을 빌리고 이자를 내는 금융체계를 근간으로 한다. 은행이 돈을 빌리는 역할을 주된 기능으로 하지 않을 날이 오기는 어려울 것 같다.

이미 너무 올라버린 은행주지만, 성장과 배당 모두를 챙길 수 있는 종목으로 은행주 만한 게 있을까 싶어진다.

No comments:

Post a Comment